รหัสรายได้ 1512 ถอดรหัส หักภาษีเงินได้บุคคลธรรมดาจากการชำระเงินเพิ่มเติมจนถึงเงินเดือนเฉลี่ยต่อเดือนเมื่อจ่ายผลประโยชน์บางประเภท

ใบรับรอง 2-NDFL จะบอกเกี่ยวกับแหล่งที่มาของรายได้ เงินเดือน และภาษีหัก ณ ที่จ่ายของพนักงาน แหล่งที่มาของรายได้หรือการลดหย่อนภาษีแต่ละแห่งมีรหัสของตัวเอง รหัสเหล่านี้ได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซีย ลงวันที่ 10 กันยายน 2015 เลขที่ ММВ-7-11/387@ เมื่อปลายปี 2559 บริการด้านภาษีเปลี่ยนแปลงรายการรหัส (คำสั่งซื้อเลขที่ ММВ-7-11/633@ ลงวันที่ 22 พฤศจิกายน 2559) ตั้งแต่ปี 2018 สำนักงานสรรพากรได้ทำการเปลี่ยนแปลงรหัสภาษีเงินได้บุคคลธรรมดาเพิ่มเติมหลายประการ ได้แก่ รหัสรายได้สี่รหัสและรหัสหักหนึ่งรหัส เราจะบอกคุณในบทความว่าต้องใช้รหัสใดในใบรับรอง 2-NDFL ในปี 2562

รหัสรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาเสมอ

รหัสรายได้ 2000- นี่คือค่าจ้างรวมถึงโบนัส (สำหรับงานอันตรายและงานอันตราย งานกลางคืน หรืองานรวม)

ประมวลรัษฎากร พ.ศ. 2545- โบนัสสำหรับการผลิตและผลลัพธ์ที่คล้ายกันซึ่งระบุไว้ในสัญญาจ้างงานและบรรทัดฐานทางกฎหมาย

ประมวลรัษฎากร พ.ศ. 2546- โบนัสจากกำไรสุทธิของบริษัท รายได้เป้าหมาย หรือกองทุนเฉพาะกิจ

ประมวลรัษฎากร พ.ศ. 2553- รายได้จากสัญญาทางแพ่ง ไม่รวมสัญญาลิขสิทธิ์

ประมวลรัษฎากรปี 2555- ค่าจ้างวันหยุด

รหัสรายได้ 2300- สวัสดิการลาป่วย จะต้องเสียภาษีเงินได้บุคคลธรรมดา ดังนั้นจำนวนเงินจึงรวมอยู่ในใบรับรอง ในขณะเดียวกันผลประโยชน์การคลอดบุตรและบุตรไม่ต้องเสียภาษีเงินได้และไม่จำเป็นต้องระบุไว้ในใบรับรอง

รหัสรายได้ 2610- หมายถึงผลประโยชน์ที่สำคัญของพนักงานจากเงินกู้ยืม

ประมวลรัษฎากร พ.ศ. 2544- เป็นค่าตอบแทนของกรรมการบริษัท

รหัสรายได้ 1400- รายได้ส่วนบุคคลจากการให้เช่าทรัพย์สิน (หากไม่ใช่การขนส่ง การสื่อสาร หรือเครือข่ายคอมพิวเตอร์)

รหัสรายได้ 2400- รายได้ของบุคคลจากการให้เช่าอุปกรณ์ขนส่ง อุปกรณ์สื่อสาร หรือเครือข่ายคอมพิวเตอร์

ประมวลรัษฎากรปี 2556- ค่าชดเชยวันหยุดที่พนักงานไม่มีเวลาทำ

ประมวลรัษฎากรปี 2557- เงินชดเชยการเลิกจ้าง

รหัสรายได้ 2611 - หนี้ที่ได้รับการอภัยตัดออกจากงบดุล

รหัสรายได้ 3021- ดอกเบี้ยพันธบัตรของบริษัทรัสเซีย

รหัสรายได้ 1010- การโอนเงินปันผล

รหัสรายได้ 4800- รหัส "สากล" สำหรับรายได้ของพนักงานอื่นที่ไม่ได้กำหนดรหัสพิเศษ เช่น เบี้ยเลี้ยงรายวันที่เกินขีดจำกัดปลอดภาษี หรือเงินเสริมการลาป่วย

รหัสรายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาเมื่อเกินขีดจำกัด

รหัสรายได้ 2720- ของขวัญเงินสดให้กับพนักงาน หากจำนวนเงินเกิน 4,000 รูเบิล จะมีการเรียกเก็บภาษีสำหรับส่วนที่เกิน ในใบรับรองจำนวนของขวัญจะแสดงพร้อมรหัสรายได้ 2720 และในเวลาเดียวกันกับ รหัสหัก 503.

รหัสรายได้ 2760- ความช่วยเหลือทางการเงินแก่ลูกจ้างหรืออดีตลูกจ้างที่ออกจากงาน หากจำนวนเงินช่วยเหลือเกิน 4,000 รูเบิล จะต้องเสียภาษีสำหรับส่วนเกิน ในใบรับรองจำนวนเงินความช่วยเหลือทางการเงินจะแสดงพร้อมรหัสรายได้ 2760 และในเวลาเดียวกัน รหัสหัก 503.

รหัสรายได้ 2762- ชำระครั้งเดียวเกี่ยวกับการคลอดบุตร หากจำนวนเงินเกิน 50,000 สำหรับเด็กแต่ละคน แต่สำหรับผู้ปกครองทั้งสองคน จะมีการเรียกเก็บภาษีสำหรับจำนวนเงินที่เกิน ในใบรับรองจำนวนเงินนี้จะแสดงพร้อมรหัสรายได้ 2762 และ รหัสหัก 504.

เราได้พูดคุยเกี่ยวกับการเข้ารหัสการหักเงินสำหรับเด็กตั้งแต่ปี 2560

สร้างใบรับรอง 2-NDFL โดยอัตโนมัติในบริการออนไลน์ Kontur.Accounting ที่นี่คุณสามารถเก็บบันทึก จ่ายเงินเดือน และส่งรายงานได้

รายการรหัสรายได้สำหรับภาษีเงินได้บุคคลธรรมดา 2 รายการมีการเปลี่ยนแปลงในปี 2561: มีรหัสใหม่สำหรับภาษีเงินได้บุคคลธรรมดาปรากฏขึ้นซึ่งจะต้องใช้ตั้งแต่วันที่ 1 มกราคม 2561 ดังนั้นโดยเฉพาะอย่างยิ่งจะต้องระบุรหัสที่อัปเดตเมื่อสร้างใบรับรอง 2-NDFL สำหรับปี 2560 มาวิเคราะห์สิ่งที่ต้องใส่ใจเพื่อกรอกใบรับรองรายได้ให้ถูกต้อง

การเปลี่ยนแปลงและนวัตกรรม

ในใบรับรอง 2-NDFL แต่ละใบ จะต้องป้อนรหัสรายได้และการหักเงิน สิ่งนี้จำเป็นตามวรรค 1 ของศิลปะ 230 รหัสภาษีของสหพันธรัฐรัสเซีย ในเรื่องนี้ ตัวแทนภาษีจะต้องปฏิบัติตามคำสั่งของ Russian Tax Service ลงวันที่ 10 กันยายน 2015 เลขที่ ММВ-7-11/387 ภาคผนวกหมายเลข 1 มีรหัสรายได้ และภาคผนวกหมายเลข 2 มีรหัสสำหรับประเภทการหักเงิน

หน่วยงานด้านภาษีจะตรวจสอบองค์ประกอบของรหัสเป็นระยะและเสริมด้วยรหัสใหม่ ตัวอย่างเช่น เมื่อปีที่แล้ว Federal Tax Service ได้ทำการเปลี่ยนแปลงรหัสแล้ว (คำสั่งซื้อลงวันที่ 22 พฤศจิกายน 2016 หมายเลข ММВ-7-11/) รหัสถูกเพิ่มเข้าไปในรายการ: 2002 – สำหรับโบนัสที่รวมอยู่ในค่าจ้าง; พ.ศ. 2546 – สำหรับโบนัสที่ไม่ใช่แรงงานจากผลกำไรและเงินทุนที่จัดสรรไว้ นอกจากนี้รหัสหักลดหย่อนบุตรยังได้รับการเปลี่ยนแปลงอีกด้วย ซม. " "

คราวนี้มีการแก้ไขตามคำสั่งของ Federal Tax Service ลงวันที่ 24 ตุลาคม 2017 เลขที่ ММВ-7-11/820 เผยแพร่อย่างเป็นทางการเมื่อวันที่ 21 ธันวาคม 2017 เมื่อคำนึงถึงวันที่นี้ การแก้ไขจะมีผลตั้งแต่วันที่ 1 มกราคม 2018 ดังนั้นจึงต้องป้อนรหัสรายได้ใน 2-NDFL สำหรับปี 2560 โดยคำนึงถึงการเปลี่ยนแปลงทั้งหมดและรหัสรายได้ใหม่

คำสั่งของ Federal Tax Service ที่ให้ความเห็นได้เพิ่มรหัสรายได้ใหม่สำหรับการสร้างใบรับรอง 2-NDFL ในปี 2561 นี่คือตารางที่มีรหัสใหม่

ตารางรหัสรายได้ใหม่พร้อมการถอดรหัสตั้งแต่ปี 2561

| รหัส | การถอดรหัส |

| 2013 | ค่าชดเชยวันหยุดที่ไม่ได้ใช้ |

| 2014 | ค่าชดเชยในรูปแบบของรายได้เฉลี่ยต่อเดือนตลอดระยะเวลาการจ้างงาน ค่าตอบแทนผู้จัดการ รองผู้จัดการ และหัวหน้าฝ่ายบัญชีขององค์กรในจำนวนเงินที่เกินโดยทั่วไปสามเท่าของเงินเดือนเฉลี่ย (หรือหกเท่าสำหรับองค์กรใน Far North) |

| 2301 | ค่าปรับและค่าปรับที่จ่ายโดยองค์กรตามคำตัดสินของศาลสำหรับความล้มเหลวในการตอบสนองความต้องการของผู้บริโภคโดยสมัครใจตามกฎหมายว่าด้วยการคุ้มครองสิทธิผู้บริโภค |

| 2611 | จำนวนหนี้เสียที่ตัดออกตามขั้นตอนที่กำหนดจากงบดุลขององค์กร |

| 3021 | จำนวนรายได้ในรูปของดอกเบี้ย (คูปอง) จากการหมุนเวียนพันธบัตรขององค์กรรัสเซียในสกุลเงินรูเบิล |

จำเป็นต้องมีการเพิ่มเติมดังกล่าวเพื่อให้นักบัญชีทราบว่ารายได้ของพนักงานประกอบด้วยเท่าใด ก่อนหน้านี้การชำระเงินดังกล่าวถูกเข้ารหัสในใบรับรอง 2-NDFL ภายใต้รหัสเดียว 4800 “รายได้อื่น” ตั้งแต่ปี 2018 มีรหัสมากขึ้น - มีความแม่นยำมากขึ้น

รหัสรายได้ทั้งหมดสำหรับปี 2561

โดยสรุปข้างต้น ด้านล่างนี้คือตารางที่มีรายละเอียดของรหัสรายได้ที่อาจปรากฏในใบรับรองรายได้ในปี 2018 มันรวมรหัสใหม่และเก่า ใช้ตารางนี้เมื่อสร้างใบรับรอง 2-NDFL

| ประมวลรัษฎากร | ชื่อของรายได้ |

|---|---|

| 1010 | เงินปันผล |

| 1011 | ดอกเบี้ย (ยกเว้นดอกเบี้ยพันธบัตรจำนองที่ออกก่อนวันที่ 01/01/2550 รายได้ในรูปของดอกเบี้ยที่ได้รับจากเงินฝากธนาคาร และรายได้ที่ได้รับเมื่อไถ่ถอนตั๋วเงิน) รวมถึงส่วนลดที่ได้รับจากภาระหนี้ทุกประเภท |

| 1110 | ดอกเบี้ยพันธบัตรจำนองที่ออกก่อนวันที่ 01/01/2550 |

| 1120 | รายได้ของผู้ก่อตั้งการจัดการความน่าเชื่อถือของความคุ้มครองการจำนองที่ได้รับบนพื้นฐานของการได้มาของใบรับรองการมีส่วนร่วมจำนองที่ออกโดยผู้จัดการความคุ้มครองการจำนองก่อนวันที่ 01/01/2550 |

| 1200 | รายได้ที่ได้รับในรูปของการชำระเงินประกันอื่น ๆ ตามสัญญาประกันภัย |

| 1201 | รายได้ที่ได้รับในรูปของการชำระค่าประกันตามสัญญาประกันภัยในรูปแบบการชำระค่าโรงพยาบาลและบัตรกำนัลรีสอร์ท |

| 1202 | รายได้ที่ได้รับในรูปการจ่ายเงินประกันตามสัญญาประกันชีวิตภาคสมัครใจ (ยกเว้นสัญญาประกันบำนาญโดยสมัครใจ) กรณีการจ่ายเงินที่เกี่ยวข้องกับการอยู่รอดของผู้เอาประกันภัยในช่วงอายุหรือช่วงระยะเวลาหนึ่งหรือในกรณีที่มีเหตุการณ์อื่นเกิดขึ้น เหตุการณ์ (ยกเว้นการยกเลิกสัญญาก่อนกำหนด) ในส่วนของส่วนเกินของจำนวนเบี้ยประกันภัยที่จ่ายโดยผู้เสียภาษีเพิ่มขึ้นตามจำนวนเงินที่คำนวณโดยการรวมผลิตภัณฑ์ตามลำดับของจำนวนเบี้ยประกันภัยที่จ่ายนับจากวันที่สรุป สัญญาประกันภัยจนถึงวันสิ้นปีของแต่ละปีที่มีผลบังคับใช้ของสัญญาประกันชีวิตภาคสมัครใจดังกล่าว (รวม) และอัตราการรีไฟแนนซ์เฉลี่ยต่อปีที่มีผลใช้บังคับในปีที่เกี่ยวข้อง ธนาคารกลาง สหพันธรัฐรัสเซีย |

| 1203 | รายได้ที่ได้รับในรูปของการชำระค่าประกันตามสัญญาประกันภัยทรัพย์สินภาคสมัครใจ (รวมถึงการประกันภัยความรับผิดทางแพ่งสำหรับความเสียหายต่อทรัพย์สินของบุคคลที่สาม และ (หรือ) การประกันภัยความรับผิดทางแพ่งสำหรับเจ้าของ ยานพาหนะ) ในแง่ของมูลค่าตลาดที่มากเกินไปของทรัพย์สินที่เอาประกันภัยในกรณีที่ทรัพย์สินที่เอาประกันภัยสูญหายหรือถูกทำลายหรือค่าใช้จ่ายที่จำเป็นในการดำเนินการซ่อมแซม (ฟื้นฟู) ทรัพย์สินนี้ (หากไม่ได้ดำเนินการซ่อมแซม) หรือ ค่าซ่อมแซม (ฟื้นฟู) ทรัพย์สินนี้ (หากดำเนินการซ่อมแซม) เพิ่มขึ้นตามจำนวนเบี้ยประกันที่จ่ายเพื่อประกันทรัพย์สินนี้ |

| 1211 | รายได้ที่ได้รับในรูปแบบของจำนวนเบี้ยประกันภายใต้สัญญาประกันภัยหากจำนวนเงินเหล่านี้จ่ายให้กับบุคคลจากกองทุนของนายจ้างหรือจากกองทุนขององค์กรหรือผู้ประกอบการแต่ละรายที่ไม่ใช่นายจ้างที่เกี่ยวข้องกับบุคคลเหล่านั้นที่พวกเขาทำเบี้ยประกันให้ |

| 1212 | รายได้ในรูปของเงินสด (ไถ่ถอน) จำนวนเงินที่จ่ายตามสัญญาประกันชีวิตภาคสมัครใจ ทั้งนี้ ตามกฎเกณฑ์การประกันภัยและเงื่อนไขของสัญญา จะต้องชำระเมื่อสัญญาประกันชีวิตสมัครใจบอกเลิกก่อนกำหนด |

| 1213 | รายได้ในรูปของเงินสด (ไถ่ถอน) จำนวนเงินที่จ่ายภายใต้สัญญาประกันบำนาญโดยสมัครใจและอาจต้องชำระเงินตามกฎการประกันและเงื่อนไขของสัญญาเมื่อมีการยกเลิกสัญญาประกันบำนาญโดยสมัครใจก่อนกำหนด |

| 1215 | รายได้ในรูปของเงินสด (ไถ่ถอน) จำนวนเงินที่จ่ายภายใต้ข้อตกลงบำนาญที่ไม่ใช่ของรัฐและอยู่ภายใต้การชำระเงินตามกฎการประกันและเงื่อนไขของข้อตกลงเมื่อมีการยกเลิกข้อตกลงบำนาญที่ไม่ใช่ของรัฐก่อนกำหนด |

| 1219 | จำนวนเงินสมทบประกันในส่วนที่ผู้เสียภาษีได้รับการหักภาษีสังคมที่กำหนดไว้ในอนุวรรค 4 ของวรรค 1 ของข้อ 219 ของรหัสภาษีของสหพันธรัฐรัสเซีย นำมาพิจารณาในกรณีที่มีการสิ้นสุดการประกันบำนาญโดยสมัครใจ ข้อตกลง |

| 1220 | จำนวนเงินสมทบประกันในส่วนที่ผู้เสียภาษีได้รับการหักภาษีสังคมที่กำหนดไว้ในอนุวรรค 4 ของวรรค 1 ของข้อ 219 ของรหัสภาษีของสหพันธรัฐรัสเซีย นำมาพิจารณาในกรณีที่มีการยกเลิกเงินบำนาญที่ไม่ใช่ของรัฐ บทบัญญัติ |

| 1240 | จำนวนเงินบำนาญที่จ่ายภายใต้ข้อตกลงเงินบำนาญที่ไม่ใช่ของรัฐซึ่งสรุปโดยองค์กรและนายจ้างอื่น ๆ ที่ไม่ใช่รัฐในรัสเซีย กองทุนบำเหน็จบำนาญเช่นเดียวกับจำนวนเงินบำนาญที่จ่ายภายใต้ข้อตกลงบำนาญที่ไม่ใช่ของรัฐซึ่งสรุปโดยบุคคลที่มีชาวรัสเซีย กองทุนที่ไม่ใช่ของรัฐเพื่อประโยชน์ของผู้อื่น |

| 1300 | รายได้จากการใช้ลิขสิทธิ์หรือสิทธิอื่นที่เกี่ยวข้อง |

| 1301 | รายได้ที่ได้รับจากการจำหน่ายลิขสิทธิ์หรือสิทธิอื่นที่เกี่ยวข้อง |

| 1400 | รายได้ที่ได้รับจากการเช่าหรือการใช้ทรัพย์สินอื่น (ยกเว้นรายได้ที่คล้ายคลึงกันจากการเช่ายานพาหนะและอุปกรณ์สื่อสารใด ๆ เครือข่ายคอมพิวเตอร์) |

| 1530 | รายได้ที่ได้รับจากการทำธุรกรรมกับหลักทรัพย์ที่ซื้อขายในตลาดที่มีการจัดการ หลักทรัพย์ |

| 1531 | รายได้จากการทำธุรกรรมกับหลักทรัพย์ที่ไม่มีการซื้อขายในตลาดหลักทรัพย์ที่จัด |

| 1532 | รายได้จากการทำธุรกรรมกับตราสารอนุพันธ์ทางการเงินที่มีการซื้อขายในตลาดที่จัดและสินทรัพย์อ้างอิงซึ่งเป็นหลักทรัพย์ ดัชนีหุ้น หรือตราสารอนุพันธ์ทางการเงินอื่น ๆ ซึ่งมีสินทรัพย์อ้างอิงเป็นหลักทรัพย์หรือดัชนีหุ้น |

| 1533 | รายได้จากการทำธุรกรรมกับตราสารอนุพันธ์ทางการเงินที่ไม่ได้ซื้อขายในตลาดที่มีการจัดระเบียบ |

| 1535 | รายได้จากการทำธุรกรรมกับตราสารอนุพันธ์ทางการเงินที่มีการซื้อขายในตลาดที่จัดและสินทรัพย์อ้างอิงที่ไม่ใช่หลักทรัพย์ ดัชนีหุ้น หรือตราสารอนุพันธ์ทางการเงินอื่น ๆ ซึ่งมีสินทรัพย์อ้างอิงเป็นหลักทรัพย์หรือดัชนีหุ้น |

| 1536 | รายได้ที่ได้รับจากการทำธุรกรรมกับหลักทรัพย์ที่ไม่ได้ซื้อขายในตลาดหลักทรัพย์ที่จัดซึ่ง ณ เวลาที่ได้มานั้นตรงตามข้อกำหนดสำหรับการซื้อขายหลักทรัพย์ |

| 1537 | รายได้ในรูปของดอกเบี้ยเงินกู้ที่ได้รับจากชุดธุรกรรมซื้อคืน |

| 1538 | รายได้ในรูปของดอกเบี้ยที่ได้รับ ระยะเวลาภาษีสำหรับชุดสัญญาเงินกู้ |

| 1539 | รายได้จากการดำเนินงานที่เกี่ยวข้องกับการเปิดสถานะ Short ซึ่งเป็นเป้าหมายของการดำเนินการซื้อคืน |

| 1540 | รายได้ที่ได้รับจากการขายหุ้นที่มีส่วนร่วมในทุนจดทะเบียนขององค์กร |

| 1541 | รายได้ที่ได้รับจากการแลกเปลี่ยนหลักทรัพย์ที่โอนตามส่วนแรกของการขายคืน |

| 1542 | รายได้ในรูปแบบของมูลค่าที่แท้จริงของหุ้นในทุนจดทะเบียนขององค์กรที่จ่ายเมื่อผู้เข้าร่วมออกจากองค์กร |

| 1544 | รายได้ที่ได้รับจากการทำธุรกรรมกับหลักทรัพย์ที่ซื้อขายในตลาดหลักทรัพย์ที่จัดซึ่งบันทึกอยู่ในบัญชีการลงทุนรายบุคคล |

| 1545 | รายได้จากการทำธุรกรรมกับหลักทรัพย์ที่ไม่ได้ซื้อขายในตลาดหลักทรัพย์ที่จัดไว้ในบัญชีการลงทุนรายบุคคล |

| 1546 | รายได้จากการทำธุรกรรมกับตราสารอนุพันธ์ทางการเงินที่มีการซื้อขายในตลาดที่จัดและสินทรัพย์อ้างอิงซึ่งเป็นหลักทรัพย์ ดัชนีหุ้น หรือตราสารอนุพันธ์ทางการเงินอื่น ๆ สินทรัพย์อ้างอิงซึ่งเป็นหลักทรัพย์หรือดัชนีหุ้นที่บันทึกอยู่ในบัญชีการลงทุนรายบุคคล |

| 1547 | รายได้จากการทำธุรกรรมกับตราสารอนุพันธ์ทางการเงินที่ไม่ได้ซื้อขายในตลาดหลักทรัพย์ที่จัดซึ่งบันทึกอยู่ในบัญชีการลงทุนส่วนบุคคล |

| 1548 | รายได้จากการทำธุรกรรมกับตราสารอนุพันธ์ทางการเงินที่มีการซื้อขายในตลาดที่จัดและสินทรัพย์อ้างอิงที่ไม่ใช่หลักทรัพย์ ดัชนีหุ้น หรือเครื่องมือทางการเงินอื่น ๆ ของธุรกรรมฟิวเจอร์ส ซึ่งสินทรัพย์อ้างอิงนั้นเป็นหลักทรัพย์หรือดัชนีหุ้นที่คิดในการลงทุนรายบุคคล บัญชี |

| 1549 | รายได้ที่ได้รับจากการทำธุรกรรมกับหลักทรัพย์ที่ไม่ได้ซื้อขายในตลาดหลักทรัพย์ที่จัดซึ่ง ณ เวลาที่ได้มานั้นตรงตามข้อกำหนดสำหรับหลักทรัพย์ที่ซื้อขายซึ่งคิดเป็นบัญชีการลงทุนรายบุคคล |

| 1550 | รายได้ที่ได้รับจากผู้เสียภาษีเมื่อมีการโอนสิทธิเรียกร้องภายใต้ข้อตกลงสำหรับการมีส่วนร่วมในการก่อสร้างร่วมกัน (ข้อตกลงการลงทุนสำหรับการก่อสร้างร่วมกันหรือภายใต้ข้อตกลงอื่นที่เกี่ยวข้องกับการก่อสร้างร่วมกัน) |

| 1551 | รายได้ในรูปดอกเบี้ยเงินกู้ที่ได้รับจากชุดธุรกรรมซื้อคืนซึ่งคิดเป็นบัญชีการลงทุนแต่ละบัญชี |

| 1552 | รายได้ในรูปแบบของดอกเบี้ยที่ได้รับในรอบระยะเวลาภาษีของชุดสัญญาเงินกู้ที่บันทึกอยู่ในบัญชีการลงทุนแต่ละบัญชี |

| 1553 | รายได้จากการดำเนินการที่เกี่ยวข้องกับการเปิดสถานะ Short ซึ่งเป็นวัตถุประสงค์ของธุรกรรมซื้อคืนซึ่งบันทึกอยู่ในบัญชีการลงทุนส่วนบุคคล |

| 1554 | รายได้ที่ได้รับจากการแลกเปลี่ยนหลักทรัพย์ที่โอนตามส่วนแรกของการขายคืนซึ่งบันทึกอยู่ในบัญชีการลงทุนรายบุคคล |

| 2201 | |

| 2000 | ค่าตอบแทนที่ผู้เสียภาษีได้รับจากการปฏิบัติงานหรือหน้าที่อื่น เงินเดือนและการจ่ายเงินที่ต้องเสียภาษีอื่น ๆ ให้กับบุคลากรทางทหารและบุคคลประเภทที่เทียบเท่า (ยกเว้นการชำระเงินภายใต้สัญญาทางแพ่ง) |

| 2001 | ค่าตอบแทนกรรมการและการชำระเงินอื่นที่คล้ายคลึงกันที่ได้รับจากสมาชิกของหน่วยงานกำกับดูแลขององค์กร (คณะกรรมการหรือหน่วยงานอื่นที่คล้ายคลึงกัน) |

| 2002 | จำนวนโบนัสที่จ่ายสำหรับผลการผลิตและตัวชี้วัดอื่น ๆ ที่คล้ายกันที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซีย ข้อตกลงการจ้างงาน (สัญญา) และ (หรือ) ข้อตกลงร่วม (จ่ายไม่เป็นค่าใช้จ่ายของผลกำไรขององค์กร ไม่ใช่ค่าใช้จ่ายพิเศษ- กองทุนวัตถุประสงค์หรือรายได้เป้าหมาย) |

| 2003 | จำนวนค่าตอบแทนที่จ่ายจากกำไรขององค์กร กองทุนเฉพาะกิจ หรือรายได้เป้าหมาย |

| 2010 | การจ่ายเงินตามสัญญาทางแพ่ง (ยกเว้นค่าสิทธิ) |

| 2012 | จำนวนเงินที่จ่ายในวันหยุด |

| 2013 | ค่าชดเชยการพลาดวันหยุดพักร้อน |

| 2014 | จำนวนเงินค่าชดเชย |

| 2201 | ค่าลิขสิทธิ์ (รางวัล) สำหรับการสร้างสรรค์ งานวรรณกรรมรวมถึงโรงละคร โรงภาพยนตร์ เวที และละครสัตว์ |

| 2202 | ค่าธรรมเนียมผู้เขียน (รางวัล) สำหรับการสร้างสรรค์ผลงานศิลปะและกราฟิก งานภาพถ่ายเพื่อการพิมพ์ งานสถาปัตยกรรมและการออกแบบ |

| 2203 | ค่าธรรมเนียมผู้เขียน (รางวัล) สำหรับการสร้างสรรค์ผลงานประติมากรรม ภาพวาดตกแต่งอนุสาวรีย์ ศิลปะการตกแต่งและประยุกต์ การวาดภาพขาตั้งศิลปะการแสดงละครและภาพยนตร์และกราฟิกที่สร้างขึ้นด้วยเทคนิคต่างๆ |

| 2204 | ค่าสิทธิลิขสิทธิ์ (รางวัล) สำหรับการสร้างสรรค์ผลงานภาพและเสียง (ภาพยนตร์ วีดิทัศน์ โทรทัศน์ และภาพยนตร์) |

| 2205 | ค่าลิขสิทธิ์ (รางวัล) สำหรับการสร้างสรรค์ ผลงานดนตรี: งานดนตรีและละครเวที (โอเปร่า บัลเล่ต์ ละครเพลง) ซิมโฟนิก การร้องประสานเสียง งานแชมเบอร์ ผลงานสำหรับวงดนตรีทองเหลือง ดนตรีต้นฉบับสำหรับภาพยนตร์ โทรทัศน์และวิดีโอ ภาพยนตร์ และการผลิตละคร |

| 2206 | ค่าสิทธิลิขสิทธิ์ (รางวัล) สำหรับการสร้างสรรค์ผลงานเพลงอื่น ๆ รวมถึงผลงานที่จัดทำขึ้นเพื่อตีพิมพ์ |

| 2207 | ค่าธรรมเนียมผู้เขียน (รางวัล) สำหรับผลงานวรรณกรรมและศิลปะ |

| 2208 | ค่าลิขสิทธิ์ (รางวัล) สำหรับการสร้างสรรค์ งานทางวิทยาศาสตร์และการพัฒนา |

| 2209 | ค่าลิขสิทธิ์สำหรับการค้นพบ สิ่งประดิษฐ์ โมเดลอรรถประโยชน์ การออกแบบทางอุตสาหกรรม |

| 2210 | ค่าตอบแทนที่จ่ายให้กับทายาท (ผู้สืบทอดตามกฎหมาย) ของผู้เขียนผลงานด้านวิทยาศาสตร์ วรรณกรรม ศิลปะ ตลอดจนการค้นพบ สิ่งประดิษฐ์ และการออกแบบทางอุตสาหกรรม |

| 2300 | ผลประโยชน์ทุพพลภาพชั่วคราว |

| 2400 | รายได้ที่ได้รับจากการเช่าหรือการใช้งานอื่น ๆ ของยานพาหนะใด ๆ รวมถึงทางทะเล แม่น้ำ เครื่องบิน และยานยนต์ที่เกี่ยวข้องกับการขนส่งตลอดจนค่าปรับและการลงโทษอื่น ๆ สำหรับเวลาว่าง (ล่าช้า) ของยานพาหนะดังกล่าวที่จุดขนถ่าย (ขนถ่าย) ; รายได้จากการเช่าหรือการใช้ท่อ สายไฟ (สายไฟ) สายใยแก้วนำแสง และ (หรือ) สายสื่อสารไร้สาย และวิธีการสื่อสารอื่น ๆ รวมถึงเครือข่ายคอมพิวเตอร์ |

| 2510 | การจ่ายเงินให้กับผู้เสียภาษีโดยองค์กรหรือผู้ประกอบการรายบุคคลสำหรับสินค้า (งาน บริการ) หรือสิทธิในทรัพย์สิน รวมถึงค่าสาธารณูปโภค อาหาร สันทนาการ การฝึกอบรม เพื่อประโยชน์ของผู้เสียภาษี |

| 2520 | เงินได้ที่ผู้เสียภาษีได้รับในลักษณะเป็นการชำระค่าสินค้าเต็มจำนวนหรือบางส่วน งานที่ทำเพื่อประโยชน์ของผู้เสียภาษี การบริการที่ทำเพื่อประโยชน์ของผู้เสียภาษี |

| 2530 | การชำระเงินในรูปแบบ |

| 2610 | ผลประโยชน์ที่สำคัญที่ได้รับจากการออมดอกเบี้ยสำหรับการใช้เงินยืม (เครดิต) ของผู้เสียภาษีที่ได้รับจากองค์กรหรือผู้ประกอบการรายบุคคล |

| 2611 | หนี้ที่ได้รับการอภัยซึ่งถูกตัดออกจากงบดุล |

| 2630 | ผลประโยชน์ที่สำคัญที่ได้รับจากการได้มาซึ่งสินค้า (งานบริการ) ตามสัญญาทางแพ่งจากบุคคลองค์กรและผู้ประกอบการแต่ละรายที่พึ่งพาซึ่งกันและกันเกี่ยวกับผู้เสียภาษี |

| 2640 | ผลประโยชน์ที่สำคัญที่ได้รับจากการซื้อหลักทรัพย์ |

| 2641 | ผลประโยชน์อันเป็นสาระสำคัญที่ได้รับจากการซื้อเครื่องมือทางการเงินที่เป็นอนุพันธ์ |

| 2710 | ความช่วยเหลือด้านวัสดุ (ยกเว้นความช่วยเหลือด้านวัสดุที่นายจ้างให้กับลูกจ้าง เช่นเดียวกับอดีตพนักงานที่ลาออกเนื่องจากการเกษียณอายุเนื่องจากความพิการหรืออายุ ความช่วยเหลือด้านวัสดุแก่คนพิการ องค์กรสาธารณะผู้พิการ และการให้ความช่วยเหลือทางการเงินแบบครั้งเดียวที่นายจ้างมอบให้กับลูกจ้าง (พ่อแม่ พ่อแม่บุญธรรม ผู้ปกครอง) เมื่อแรกเกิด (การรับบุตรบุญธรรม) ของเด็ก) |

| 2720 | ค่าของขวัญ |

| 2730 | ค่าใช้จ่ายของรางวัลเป็นเงินสดและสิ่งของที่ได้รับในการแข่งขันและการแข่งขันที่จัดขึ้นตามการตัดสินใจของรัฐบาลสหพันธรัฐรัสเซียและหน่วยงานด้านกฎหมาย (ตัวแทน) อำนาจรัฐหรือตัวแทนองค์กรปกครองส่วนท้องถิ่น |

| 2740 | ค่าใช้จ่ายในการชนะรางวัลและรางวัลที่ได้รับในการแข่งขัน เกม และกิจกรรมอื่น ๆ เพื่อวัตถุประสงค์ในการโฆษณาสินค้า งาน และบริการ |

| 2750 | ค่าใช้จ่ายของรางวัลเป็นเงินสดและสิ่งของที่ได้รับในการแข่งขันและการแข่งขันที่ไม่ได้จัดขึ้นตามการตัดสินใจของรัฐบาลสหพันธรัฐรัสเซีย หน่วยงานด้านกฎหมาย (ตัวแทน) ของอำนาจรัฐ หรือหน่วยงานตัวแทนของรัฐบาลท้องถิ่น และไม่ได้มีวัตถุประสงค์เพื่อการโฆษณาสินค้า (งานและบริการ) |

| 2760 | ความช่วยเหลือทางการเงินที่นายจ้างมอบให้กับลูกจ้างตลอดจนอดีตลูกจ้างที่ลาออกเนื่องจากเกษียณอายุเนื่องจากทุพพลภาพหรืออายุ |

| 2761 | ความช่วยเหลือทางการเงินที่มอบให้กับคนพิการโดยองค์กรสาธารณะของคนพิการ |

| 2762 | จำนวนเงินช่วยเหลือทางการเงินแบบครั้งเดียวที่นายจ้างมอบให้กับลูกจ้าง (พ่อแม่ พ่อแม่บุญธรรม ผู้ปกครอง) เมื่อแรกเกิด (การรับเลี้ยงบุตรบุญธรรม) ของเด็ก |

| 2770 | การคืนเงิน (การชำระเงิน) โดยนายจ้างให้กับพนักงาน, คู่สมรส, พ่อแม่และลูก, อดีตพนักงาน (ผู้รับบำนาญอายุ) รวมถึงคนพิการสำหรับค่ายาที่พวกเขาซื้อ (สำหรับพวกเขา) ที่กำหนดโดยแพทย์ที่เข้ารับการรักษา |

| 2780 | การคืนเงิน (การชำระเงิน) ค่ายาที่ซื้อโดยผู้เสียภาษี (สำหรับผู้เสียภาษี) ซึ่งกำหนดโดยแพทย์ที่เข้ารับการรักษาในกรณีอื่น ๆ ที่ไม่อยู่ภายใต้วรรค 28 ของมาตรา 217 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย |

| 2790 | จำนวนความช่วยเหลือ (เป็นเงินสดและสิ่งของ) รวมถึงมูลค่าของของขวัญที่ทหารผ่านศึกของมหาราชได้รับ สงครามรักชาติ, คนพิการจากมหาสงครามแห่งความรักชาติ, ภรรยาม่ายของทหารที่เสียชีวิตระหว่างสงครามกับฟินแลนด์, มหาสงครามแห่งความรักชาติ, สงครามกับญี่ปุ่น, ภรรยาม่ายของคนพิการที่เสียชีวิตในมหาสงครามรักชาติและอดีตเชลยศึกค่ายกักกันนาซี, เรือนจำ และสลัม ตลอดจนอดีตนักโทษรายย่อยในค่ายกักกัน สลัม และสถานที่กักขังอื่น ๆ ที่สร้างขึ้นโดยนาซีและพันธมิตรในช่วงสงครามโลกครั้งที่สอง |

| 2800 | ดอกเบี้ย (ส่วนลด) ที่ได้รับเมื่อชำระบิลที่แสดงเพื่อชำระเงิน |

| 2900 | รายได้จากการทำธุรกรรมด้วยเงินตราต่างประเทศ |

| 3010 | รายได้ในรูปแบบของการชนะที่ได้รับในสำนักงานของเจ้ามือรับแทงและการเดิมพัน |

| 3020 | รายได้ในรูปของดอกเบี้ยที่ได้รับจากเงินฝากธนาคาร |

| 3021 | ดอกเบี้ยพันธบัตรคงค้างของบริษัทรัสเซีย |

| 3022 | รายได้ในรูปของค่าธรรมเนียมสำหรับการใช้กองทุนของสมาชิกของสหกรณ์สินเชื่อเพื่อผู้บริโภค (ผู้ถือหุ้น) ดอกเบี้ยสำหรับการใช้งานโดยสหกรณ์ผู้บริโภคสินเชื่อเกษตรของกองทุนที่ระดมทุนในรูปของเงินกู้ยืมจากสมาชิกของสหกรณ์ผู้บริโภคสินเชื่อเกษตรหรือที่เกี่ยวข้อง สมาชิกของสหกรณ์ผู้บริโภคสินเชื่อเกษตร |

| 4800 | รายได้อื่นๆ |

การส่งใบรับรอง 2-NDFL สำหรับปี 2560: แบบฟอร์มใหม่และรหัสใหม่

ใบรับรอง 2-NDFL สำหรับปี 2560 จะต้องส่งไปยังผู้ตรวจสอบภายในวันที่ 2 เมษายน 2561 แต่พนักงานยังสามารถขอเอกสารได้ตลอดเวลา ต้องกรอกเอกสารแยกต่างหากสำหรับพนักงานแต่ละคน โดยระบุรายได้ทั้งหมดและการหักเงินด้วยรหัสที่เหมาะสม ใช้รหัสใหม่ตั้งแต่วันที่ 1 มกราคม 2018 รหัสใหม่ไม่สามารถใช้งานได้ในปี 2560

หากเป็นไปไม่ได้ที่จะหักภาษีเงินได้บุคคลธรรมดาจากผู้เสียภาษีในปี 2560 ตัวแทนภาษีจะต้องส่งไปที่สำนักงานสรรพากรของเขาและโอนใบรับรอง 2-NDFL ให้กับบุคคลนั้นเองภายในวันที่ 03/01/2018 โดยระบุในใบรับรอง ลงชื่อ "2" (ข้อ 5 ของมาตรา 226 ของรหัสภาษี RF) ในเวลาเดียวกันการส่งใบรับรองที่มีแอตทริบิวต์ "2" ไม่ได้ช่วยลดภาระของตัวแทนภาษีจากภาระผูกพันในการส่งใบรับรอง 2-NDFL สำหรับบุคคลเดียวกันที่มีรหัส "1" และจะต้องดำเนินการภายในกรอบเวลาทั่วไป - ไม่เกิน 04/02/2018

เราขอเตือนคุณว่าแบบฟอร์มปัจจุบันของใบรับรอง 2-NDFL ได้รับการอนุมัติตามคำสั่งของ Federal Tax Service ลงวันที่ 30 ตุลาคม 2558 เลขที่ ММВ-7-11/485 อย่างไรก็ตาม มีการจัดเตรียมใบรับรองรูปแบบใหม่ 2-NDFL ซึ่งต้องใช้เมื่อส่งใบรับรองสำหรับปี 2560 ไปยัง Federal Tax Service แบบฟอร์มเก่าจะไม่ผ่านรูปแบบและการควบคุมเชิงตรรกะหรือจะไม่ได้รับการยอมรับจากผู้ตรวจสอบ ดาวน์โหลด เครื่องแบบใหม่ 2-NDFL ในปี 2561

ความจำเป็นในการเปลี่ยนใบรับรอง 2-NDFL และขั้นตอนการกรอกดังต่อไปนี้จากคำอธิบายของโครงการเกิดจากการที่ใบรับรองรูปแบบ "เก่า" ไม่อนุญาตให้ส่งข้อมูลเกี่ยวกับรายได้ ของบุคคลสำหรับตัวแทนภาษีโดยผู้สืบทอดตามกฎหมายของเขา ด้านล่างนี้คือการเปลี่ยนแปลงหลักในรูปแบบ 2-NDFL ใหม่สำหรับปี 2018:

- ในส่วนที่ 1 “ข้อมูลเกี่ยวกับตัวแทนภาษี” ของใบรับรอง ฟิลด์ใหม่ “รูปแบบการปรับโครงสร้างองค์กร (การชำระบัญชี)” จะปรากฏขึ้น โดยจะมีการระบุรหัสที่เกี่ยวข้อง (ตั้งแต่ 0 ถึง 6) รวมถึงฟิลด์ “TIN/ KPP ขององค์กรที่จัดโครงสร้างใหม่”

- การแก้ไขขั้นตอนการกรอกแบบฟอร์มระบุว่าผู้สืบทอดตามกฎหมายของตัวแทนภาษีระบุรหัส OKTMO ณ ตำแหน่งขององค์กรที่จัดโครงสร้างใหม่หรือแผนกแยกต่างหากขององค์กรที่จัดโครงสร้างใหม่

- หากส่งใบรับรองโดยผู้สืบทอดตามกฎหมายขององค์กรที่จัดโครงสร้างใหม่ ชื่อขององค์กรที่จัดโครงสร้างใหม่หรือแผนกแยกต่างหากขององค์กรที่จัดโครงสร้างใหม่จะถูกระบุในช่อง "ตัวแทนภาษี"

- จากส่วนที่ 2 “ข้อมูลเกี่ยวกับบุคคล – ผู้รับรายได้” ไม่รวมฟิลด์ที่เกี่ยวข้องกับที่อยู่ที่อยู่อาศัย

- ในส่วนที่ 4 ของใบรับรอง 2-NDFL การหักเงินลงทุนจะไม่รวมอยู่ในการหักภาษี

ตามกฎของกฎหมายปัจจุบัน บุคคลจะต้องชำระเงินจากแหล่งรายได้ทั้งหมดของตน ภาษีเงินได้- อย่างไรก็ตามผู้เสียภาษีบางรายไม่ทราบวิธีระบุประเภทของรหัสรายได้สำหรับปี 2562 อย่างถูกต้องรวมถึงเอกสารแผ่นใดที่ควรทำ

- หากต้องการดูแบบฟอร์มประกาศเปล่า ให้ใช้สิ่งนี้

- หากต้องการดาวน์โหลดตัวอย่าง 3-NDFD ให้ไปที่นี้

- ดาวน์โหลดโปรแกรมกรอกแบบแสดงรายการภาษี

ดังที่คุณทราบแบบฟอร์ม 3-NDFL เปล่ามีมากกว่าหนึ่งแผ่น ดังนั้นเพื่อให้การประกาศประกอบด้วยจำนวนหน้าขั้นต่ำที่เป็นไปได้จึงมีการประดิษฐ์การเข้ารหัสต่างๆ นั่นคือผู้เสียภาษีเขียนตัวเลขสองสามตัวแทนที่จะเขียนทั้งวลีซึ่งทำให้สามารถใส่ข้อมูลลงในแผ่นงานได้มากขึ้น

ความสนใจ! รหัสดิจิทัลทั้งหมดรวมถึงกฎสำหรับการกรอกแบบฟอร์มขอคืนภาษีสามารถอ่านได้ในหมายเลขคำสั่งซื้อ MMV-7-11/671 ซึ่งนำมาใช้เมื่อวันที่ 24 ธันวาคม 2014 โดยหน่วยงานบริหารของรัฐบาลกลาง (เอกสารนี้ได้รับการแก้ไขแล้ว เมื่อวันที่ 25 ตุลาคม 2560) หากต้องการเรียนรู้ทุกอย่างเกี่ยวกับรหัสรายได้ คุณต้องเปิดแอปพลิเคชันที่สี่

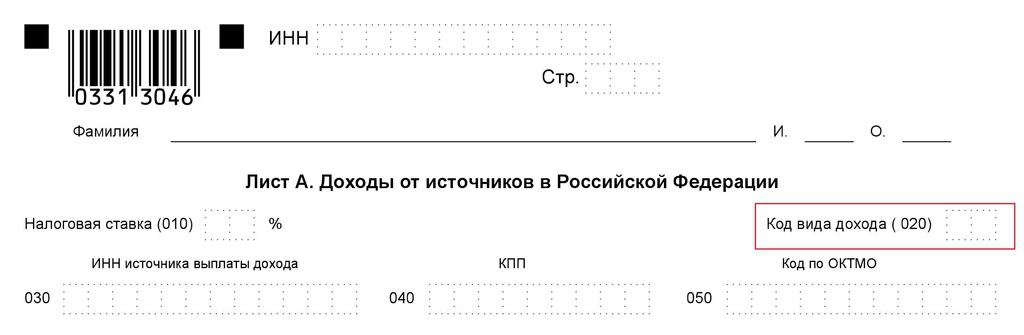

จะระบุรหัสในการประกาศได้ที่ไหน

เนื่องจากบุคคลทั่วไปสามารถทำกำไรได้จากหลากหลายด้าน ในการประกาศ 3-NDFL พวกเขาจึงควรระบุอย่างชัดเจนว่าเป็นรายได้ประเภทใดโดยเฉพาะ จำเป็นต้องระบุรหัสตัวเลขนี้เมื่อกรอกแผ่นที่มีตัวอักษร A ซึ่งอุทิศให้กับรายได้ของผู้เสียภาษีที่ได้รับในรัสเซีย

ในแผ่น A ถัดจากชื่อและเซลล์ที่ต้องต่อท้าย อัตราภาษีมีการเขียนวลีเช่นประเภทของรหัสรายได้ (020) และมีการจัดสรรเซลล์ว่างสองเซลล์ อยู่ในนั้นคุณต้องป้อนรหัส

รายการรหัสที่มีอยู่

กฎหมายภาษีได้อนุมัติรหัสที่แตกต่างกันสิบรหัส ซึ่งประกอบด้วยตัวเลขสองหลัก ซึ่งเข้ารหัสประเภทของรายได้ เราเสนอให้วิเคราะห์แต่ละรายการโดยละเอียด:

- 01 – การรวมกันนี้จะต้องระบุโดยผู้เสียภาษีที่ได้รับเงินทุนจำนวนมากจากการขายอสังหาริมทรัพย์หรือหุ้นใด ๆ ราคาที่ระบุไว้ในข้อตกลงที่เกี่ยวข้องเกี่ยวกับการโอนสิทธิการเป็นเจ้าของ

- 02 – รหัสนี้ใส่โดยบุคคลที่ขายวัตถุทรัพย์สินที่ไม่ได้เป็นของอสังหาริมทรัพย์และทำกำไร ประเภทของวัตถุที่สามารถเคลื่อนย้ายได้รวมถึงสินทรัพย์ที่เป็นวัสดุทุกประเภท (เช่น อุปกรณ์ทางการแพทย์ ทรัพยากรธรรมชาติ ฯลฯ)

- 03 – ตัวเลขดังกล่าวมีไว้สำหรับผู้เสียภาษีที่เกี่ยวข้องกับเอกสารหลักฐานสิทธิในทรัพย์สินซึ่งเรียกว่าหลักทรัพย์ ยิ่งไปกว่านั้น หากไม่มีเอกสารนี้ จะไม่สามารถโอนกรรมสิทธิ์ในทรัพย์สินได้

- 04 – รหัสนี้ป้อนโดยบุคคลที่เช่าสถานที่หรือที่ดินต่าง ๆ ในช่วงระยะเวลาหนึ่งและเรียกเก็บค่าธรรมเนียมแยกต่างหากสำหรับสิ่งนี้

- 05 – ตัวเลขเหล่านี้เขียนขึ้นหากผู้เสียภาษีตามสัญญาทางแพ่งได้รับทรัพย์สินหรือสินทรัพย์ที่เป็นวัตถุโดยไม่เสียค่าใช้จ่ายใด ๆ ตัวอย่างเช่น นี่อาจเป็นการบริจาคอพาร์ทเมนต์ ที่ดิน หรือแม้แต่เงิน

- 06 – รหัสดังกล่าวควรใช้โดยบุคคลที่มีกำไรอันเป็นผลมาจากการทำงานภายใต้ข้อตกลงการจ้างงานหรือภายใต้สัญญาทางแพ่ง ยิ่งไปกว่านั้น ชุดค่าผสม 06 จะถูกตั้งค่าหากภาษีเงินได้ถูกลบออกจากกำไรนี้และโอนไปยังงบประมาณของรัฐ

- 07 – รหัสนี้แตกต่างจากรหัสที่อธิบายไว้ในย่อหน้าก่อนหน้าเฉพาะในกรณีที่มีไว้สำหรับรายได้ที่ยังไม่ได้ชำระภาษีเงินได้บุคคลธรรมดา

- 08 – ชุดตัวเลขนี้ถูกกำหนดไว้หากผู้เสียภาษีได้รับผลกำไรที่แน่นอนทุกปีจากหุ้นที่นำมาให้เขา นั่นคือรหัส 08 มีไว้สำหรับบุคคลที่เป็นผู้ถือหุ้นของบริษัทใดๆ

- 09 – รหัสที่คล้ายกันจะถูกระบุในกรณีของการทำธุรกรรมภายใต้เงื่อนไขบางประการที่เกี่ยวข้องกับการขายอสังหาริมทรัพย์รวมถึงหุ้นส่วนบุคคลในนั้น เงื่อนไขเหล่านี้บ่งบอกถึงการขายทรัพย์สินตามมูลค่าตลาด (กำหนดโดยใช้การประเมินมูลค่าที่ดิน) คูณด้วยค่าสัมประสิทธิ์เท่ากับ 0.7

- 10 – ผู้เสียภาษีจะต้องกำหนดหมายเลขสิบซึ่งรายได้ไม่อยู่ในประเภทรายได้ใด ๆ ข้างต้น

หากบุคคลกรอกรายละเอียด การคืนภาษีมีข้อสงสัยว่าควรนำมาประกอบกับรายได้ประเภทใดในสิบประเภทจึงไม่จำเป็นต้องรีบกรอกรหัสลงในเอกสาร ในสถานการณ์เช่นนี้ ขอแนะนำให้ขอความช่วยเหลือจากตัวแทนภาษี

วิธีระบุหลายประเภทพร้อมกัน

มักเกิดขึ้นที่บุคคลคนเดียวกันมีรายได้หลายประเภทที่แตกต่างกัน

ในสถานการณ์เช่นนี้ ผู้เสียภาษีเริ่มคิดว่าจะต้องกรอกแบบฟอร์ม 3-NDFL หลายฉบับพร้อมกัน อย่างไรก็ตาม นี่ไม่ใช่กรณีทั้งหมด เนื่องจากชีต A ได้รับการออกแบบในลักษณะที่สามารถป้อนกำไรได้มากกว่าหนึ่งประเภท

แผ่นงานนี้แบ่งออกเป็นสามส่วนที่เหมือนกันโดยแยกจากกันด้วยเส้น แต่ละคนมีสถานที่พิเศษสำหรับป้อนประเภทรายได้

ที่ด้านบนสุด คุณต้องระบุรหัสที่มีไว้เพื่อเข้ารหัสประเภทกำไรหลัก จากนั้นให้จดตัวเลขที่สอดคล้องกับรหัสรายได้เพิ่มเติมด้านล่าง

ตัวอย่างเช่นหาก Nikolai Ivanovich Aleksandrov คนหนึ่งเป็นเจ้าของอพาร์ทเมนต์สองแห่งซึ่งหนึ่งในนั้นเพิ่งขายไปและแห่งที่สองเขาเริ่มเช่าและในขณะเดียวกันเขาก็ได้รับโฉนดของขวัญสำหรับที่ดินด้วย จำเป็นต้องระบุรหัสสามรหัสในการประกาศ

รหัสแรกคือ 01 (สำหรับอพาร์ทเมนต์ที่ขาย) รหัสที่สองคือ 04 (สำหรับอพาร์ทเมนต์ที่เขาเช่า) และรหัสที่สามคือ 05 (สำหรับที่ดินที่บริจาคให้เขา)

เมื่อใดที่จะต้องส่ง 3-NDFL ไปที่สำนักงานสรรพากร

กฎหมายปัจจุบันกำหนดว่าแบบฟอร์ม 3-NDFL ต้องมีข้อมูลสำหรับระยะเวลาภาษีที่ครบถ้วนสมบูรณ์

ดังนั้นหากผู้เสียภาษีได้รับสิทธิ์ในการหักลดหย่อนใด ๆ ในเดือนเมษายน 2560 เขาต้องรอจนถึงสิ้นปีนี้ป้อนข้อมูลที่จำเป็นทั้งหมดลงในเอกสารรวมถึงประเภทของรหัสรายได้จากนั้นส่งเพื่อตรวจสอบไปยังสำนักงานสรรพากร .

ระยะเวลาในการตรวจสอบขึ้นอยู่กับหลายปัจจัย หนึ่งในนั้นคือความถูกต้องของการคืนภาษี

รหัสที่ระบุจะต้องสอดคล้องกับความเป็นจริงและป้อนลงในเอกสารอย่างถูกต้องหากกรอกแบบฟอร์ม 3-NDFL ด้วยตนเอง รหัสแต่ละหลักจะต้องเขียนภายในเซลล์เดียวอย่างเคร่งครัดและไม่เกินนั้น

คุณต้องรู้อะไรอีกเกี่ยวกับรหัสประเภทรายได้

นอกจากแผ่น A แล้วแบบฟอร์ม 3-NDFL ยังมีแผ่น B ผู้เสียภาษีกรอกหนึ่งแผ่นหรืออีกแผ่นหนึ่งขึ้นอยู่กับว่าเขาได้รับผลกำไรในรัสเซียหรือต่างประเทศ ในกรณีหลังจำเป็นต้องใช้แผ่น B ในย่อหน้าแรกซึ่งมีชื่อว่า "การคำนวณรายได้และจำนวนภาษี" มีการกำหนด 031 ซึ่งต้องป้อนรหัสสำหรับประเภทรายได้ด้วย

หากบุคคลที่ทำงานนอกสหพันธรัฐรัสเซียได้รับรายได้ตั้งแต่สองประเภทขึ้นไป จะต้องบันทึกรายได้ทั้งหมดในการคืนภาษี

ในปี 2559 มีการเปลี่ยนแปลงบางอย่างในรหัสรายได้สำหรับภาษีเงินได้บุคคลธรรมดา องค์กรและผู้ประกอบการที่กรอกใบรับรองสำหรับพนักงานจำเป็นต้องศึกษากฎใหม่อย่างรอบคอบเพื่อไม่ให้เกิดข้อผิดพลาด

มาดูกันว่ารหัสรายได้นี้หรือรหัสนั้นถูกถอดรหัสในใบรับรอง 2-NDFL อย่างไร สิ่งที่เพิ่มเข้าไปในรายการ และวิธีใช้ข้อมูลนี้ในปี 2560

เหตุผลทางกฎหมาย

ตามคำสั่งหมายเลข ММВ-11-633 ซึ่งลงนามเมื่อวันที่ 22 พฤศจิกายน 2016 Federal Tax Service (FTS) ได้แก้ไขรายการรหัสที่ใช้ในการกำหนดรายได้ที่ต้องเสียภาษีของบุคคล นวัตกรรมที่ระบุมีผลบังคับใช้ตั้งแต่วันที่ 26 ธันวาคมของปีที่ระบุ ดังนั้นจึงมีความเกี่ยวข้องในปี 2560

การเปลี่ยนแปลงดังกล่าวส่งผลต่อรายได้จากพลเมืองประเภทต่อไปนี้:

- จำนวนการหักลดหย่อนสำหรับผู้ปกครองของผู้เยาว์เพิ่มขึ้น ได้แก่ :

- มีการแนะนำการเข้ารหัสที่แตกต่างกันสำหรับมารดาและบิดาโดยธรรมชาติและบุตรบุญธรรม

- เงินโบนัสที่จ่ายจากผลกำไรขององค์กรจะรวมอยู่ในกลุ่มแยกต่างหาก

- บางรายการไม่รวมอยู่ในรายการ

คำสั่งหลักที่ควบคุมการเข้ารหัสที่อธิบายไว้นั้นลงนามเมื่อวันที่ 10 กันยายน 2558 และมีหมายเลข MMV-7-11/387 มีการเปลี่ยนแปลงซึ่งคุณควรคำนึงถึงอย่างแน่นอนเมื่อกรอกใบรับรอง

ตัวอย่างใบรับรองรายได้

ดาวน์โหลดเพื่อดูและพิมพ์:

ได้ทำการชี้แจงแล้ว

ตามคำสั่งใหม่ ตำแหน่งบางตำแหน่งยังคงแทบไม่เปลี่ยนแปลงการถอดรหัสของพวกเขาได้รับการชี้แจงอย่างเรียบง่าย ซึ่งรวมถึงรหัสต่อไปนี้:

- 1532;

- 1533;

- 1535;

- 2641.

ทั้งหมดนี้อธิบายถึงรายได้จากการทำธุรกรรมด้วยเครื่องมือทางการเงิน ตามลำดับ คำอธิบายได้รับการชี้แจงด้วยคำว่า "อนุพันธ์" ซึ่งไม่ส่งผลกระทบต่อส่วนความหมาย

ข้อควรสนใจ: ตำแหน่ง 2000 เกี่ยวข้องกับรายได้ของบุคลากรทางทหาร บทถอดเสียงได้รับการขยายและมีการอ้างอิงถึงมาตรา 217 ของรหัสภาษี

การเปลี่ยนแปลงที่ไม่ใช่พื้นฐานเล็กน้อยเกิดขึ้นในคำอธิบายของรหัส 3010 ซึ่งเกี่ยวข้องกับจำนวนเงินที่ชนะ

ดาวน์โหลดเพื่อดูและพิมพ์:

รหัสที่ยกเว้น

Federal Tax Service ถือว่าสองตำแหน่งที่ไม่เกี่ยวข้องและถูกแยกออกจากรายการ:

Federal Tax Service ถือว่าสองตำแหน่งที่ไม่เกี่ยวข้องและถูกแยกออกจากรายการ:

- 1543 - รายได้จากการดำเนินงานในบัญชีการลงทุนส่วนบุคคล

- 2791 - ส่วนหนึ่งของรายได้ของคนงานที่ได้รับจากสินค้าเกษตร

ข้อควรสนใจ: ในปี 2560 คุณไม่จำเป็นต้องใช้รหัส:

- 1543;

- 2791.

นวัตกรรม

ยันต์ใหม่ปรากฏในรายการ แสดงไว้ในตาราง:

| รหัส | คำอธิบาย |

| 1544 | กำไรจากการทำธุรกรรมกับหลักทรัพย์ (CS) ในตลาดที่เกี่ยวข้องที่บันทึกไว้ในบัญชีการลงทุนส่วนบุคคล |

| 1545 | เช่นเดียวกับรายได้จากหลักทรัพย์ไม่หมุนเวียน |

| 1546 | กำไรจากการใช้ตราสารอนุพันธ์ทางการเงินให้กับธนาคารกลาง |

| 1547 | เช่นเดียวกับการลงทุนที่ยังไม่เข้าตลาด |

| 1548 | กำไรจากการลงทุนที่ไม่อิงจากหลักทรัพย์ |

| 1549 | เช่นเดียวกับกำไรที่ได้รับจากเครื่องมือทางการเงินที่เข้าไม่ถึงตลาด |

| 1551 | ใบเสร็จรับเงินที่แสดงดอกเบี้ยการชำระคืนเงินกู้ |

| 1552 | รายได้ประเภทเดียวกันจากสินเชื่อซื้อคืน |

| 1553 | รายได้จากสถานะการซื้อคืน |

| 1554 | กำไรจากการแลกเปลี่ยนหลักทรัพย์ |

สำคัญ: รางวัลจะแบ่งออกเป็นสองตำแหน่ง โดยคำนึงถึงแหล่งที่มาของเงินทุน:

- 2546 - จากกำไรขององค์กร รายได้เป้าหมาย

- พ.ศ. 2545 - จากแหล่งที่ถูกต้องตามกฎหมายอื่น ๆ

รายการรหัสทั้งหมดสำหรับปี 2560

เพื่อความสะดวกในการใช้งาน รายการจะรวบรวมตามประเภทรายได้เข้าบัญชีของแต่ละบุคคล รวมถึงรายได้ที่เป็นไปได้ทั้งหมดที่เกิดขึ้นกับพลเมืองภายใต้กฎหมายปัจจุบัน นี่คือบางส่วนที่ไม่ได้กล่าวถึงข้างต้น:

| รหัส | คำอธิบาย |

| 1010 | การคงค้างจำนวนเงินปันผล |

| 1011 | ดอกเบี้ย ยกเว้น:

|

| 1011 | ภาระหนี้และดอกเบี้ย ยกเว้นที่ระบุไว้ในย่อหน้าก่อนหน้า |

| 1110 | รายได้จากพันธบัตรที่ซื้อก่อนวันที่ 01/01/2550 |

| 1120 | กำไรจากการจัดการเงินฝากจำนองที่ทำก่อนวันที่ 01/01/2550 |

| 1200 | ประกันเงินสด |

| 1201 | การจัดหาเงินทุนค่ารักษาพยาบาล (บัตรกำนัล) |

| 1202 | ความแตกต่างระหว่างเงินคงค้างประกันภัยและเงินสมทบ (ยกเว้นเงินบำนาญ) |

| 1203 | รายได้จากการประกันภัยทรัพย์สิน |

| 1211 | เบี้ยประกันที่นายจ้างจ่ายให้กับคนงาน |

| 1212 | ค่าชดเชยการบอกเลิกสัญญาจ้าง |

| 1213 | จำนวนเงินที่ไม่ต้องหักภาษีตามมาตรา 219 แห่งประมวลกฎหมายภาษี |

| 1215 | เงินที่ได้รับเนื่องจากการบอกเลิกข้อตกลงเกี่ยวกับการประกันบำนาญที่ไม่ใช่ของรัฐ |

| 1219 | จำนวนเงินประกันโดยหักตามวรรค 4 ย่อหน้า 1 ศิลปะ 219 ที่เกี่ยวข้องกับการประกันบำนาญสามัญ |

| 1220 | เช่นเดียวกับการบอกเลิกสัญญาประกันภัยที่ไม่ใช่ของรัฐ |

| 1240 | เงินบำนาญที่ไม่ใช่ของรัฐ |

| 1300 | ค่าลิขสิทธิ์และอื่นๆ |

| 1301 | การขายต่อลิขสิทธิ์ |

| 1400 | การเช่าอสังหาริมทรัพย์ |

| 1530 | จากหลักทรัพย์หมุนเวียนในตลาด |

| 1531 | สำหรับการทำธุรกรรมกับธนาคารกลางนอกตลาด |

| 1536 | ใบเสร็จรับเงินจากธนาคารกลาง |

| 1537 | ดอกเบี้ยเงินกู้ซื้อคืน |

| 1538 | สำหรับสินเชื่ออื่นๆ |

| 1539 | สำหรับตำแหน่งซื้อคืนระยะสั้น |

| 1540 | จากการบริจาคให้กับทุนจดทะเบียนขององค์กร |

| 1541 | จากการแลกเปลี่ยนหลักทรัพย์ (repo) |

| 1542 | การชดเชยทุนจดทะเบียนหลังจากออกจาก LLC |

| 1550 | จากการมีส่วนร่วมในการก่อสร้างร่วมกัน |

| 2001 | ค่าตอบแทนสำหรับสมาชิกคณะกรรมการ LLC |

| 2010 | ค่าใช้จ่ายตามสัญญาทางแพ่ง |

| 2012 | ค่าวันหยุด |

| ผู้เขียนมีรายได้สำหรับ: | |

| 2201 | ความคิดสร้างสรรค์ทางวรรณกรรม |

| 2202 | ความคิดสร้างสรรค์ทางศิลปะและกราฟิก |

| 2203 | ผลงานประติมากรรม |

| 2204 | การบันทึกเสียงและวิดีโอ |

| 2205 | ผลงานดนตรี |

| 2206 | การเตรียมผลงานเพื่อเผยแพร่ |

| 2207 | การทำซ้ำผลงานสร้างสรรค์ |

| 2208 | งานทางวิทยาศาสตร์ |

| 2209 | สิ่งประดิษฐ์ |

| 2210 | การคงค้างสิทธิของผู้เขียนในการสืบทอดตามกฎหมาย |

| 2300 | ผลประโยชน์สำหรับผู้ว่างงาน |

| 2400 | ให้เช่าขนส่ง วางท่อ สายไฟ |

| 2510 | การชำระสิทธิในทรัพย์สิน |

| 2520 | ใบเสร็จรับเงินและใบเสร็จรับเงินที่ออกในผลิตภัณฑ์จากธรรมชาติ |

| 2530 | ชำระเป็นชนิด |

| 2610 | ประหยัดในการใช้เงินทุนที่ยืมมา |

| 2630 | รายได้จากการขายสินค้าขององค์กรที่พึ่งพาซึ่งกันและกัน |

| 2640 | ประโยชน์จากการซื้อหลักทรัพย์ |

| 2641 | จากการซื้อเครื่องมือการผลิต |

| 2710 | ช่วย |

| 2720 | ปัจจุบัน |

| 2730 | รางวัลและรางวัลเงินสด |

| 2740 | รางวัลจากแคมเปญโฆษณา |

| 2750 | รางวัลที่ได้รับจากการเข้าร่วมการแข่งขัน |

| 2760 | ความช่วยเหลือทางการเงินจากนายจ้าง |

| 2761 | ความช่วยเหลือสำหรับคนพิการจากองค์กรเฉพาะทาง |

| 2762 | ช่วยเหลือเรื่องการคลอดบุตร (การรับบุตรบุญธรรม) |

| 2770 | การชดเชยค่ายา |

| 2780 | การคืนเงินค่าใช้จ่ายในการซื้อยาที่ไม่รวมอยู่ในมาตรา 217 แห่งประมวลกฎหมายภาษี |

| 2790 | ของขวัญสำหรับพลเมืองประเภทพิเศษ:

|

| 2800 | ส่วนลดจากบิล |

| 2900 | จากการทำธุรกรรมสกุลเงิน |

| 3010 | ชัยชนะจากการเดิมพัน |

| 3020 | ดอกเบี้ยเงินฝากธนาคาร |

| 3022 | รายได้ของผู้ถือหุ้นรวมทั้งสมาชิกสหกรณ์การเกษตร |

| 4800 | อื่น |

เงื่อนไขพิเศษ

มีข้อจำกัดในการหักลดหย่อนภาษีสำหรับบางรายการ ควรคำนึงถึงเมื่อกรอกใบรับรอง ซึ่งรวมถึงรหัสต่อไปนี้:

- 2720 - ของขวัญ ภาษีจะคำนวณจากจำนวนเงินที่เกิน 4 พันรูเบิล

- 2760 - ความช่วยเหลือทางการเงิน ตำแหน่งนี้ยังจำกัดอยู่ที่ RUB 4,000 หากยอดคงค้างเกินตัวเลขที่กำหนด จะมีการเรียกเก็บภาษีจากยอดคงค้างนั้น

- 2762 - จ่ายครั้งเดียวสำหรับการคลอดบุตร (การรับบุตรบุญธรรม) ไม่ควรเกิน 50,000 รูเบิล เพื่อทารกคนหนึ่ง ส่วนเกินจะรวมอยู่ในฐานภาษี

สิ่งที่ต้องเสียภาษีเงินได้บุคคลธรรมดาอยู่เสมอ

มีรายได้ที่ไม่สามารถแยกออกจากฐานภาษีได้ รหัสของพวกเขาคือ:

มีรายได้ที่ไม่สามารถแยกออกจากฐานภาษีได้ รหัสของพวกเขาคือ:

- 2543 - รายได้;

- พ.ศ. 2545 และ พ.ศ. 2546 - โบนัส;

- 2553 - ภายใต้สัญญาทางแพ่ง

- 2555 - ค่าวันหยุด;

- 2030;

- 2610;

- 2544 - ค่าตอบแทนผู้บริหาร

- 1400, 2400 - การเช่าทรัพย์สินและการขนส่ง

- 1,010 - เงินปันผล

ชมวิดีโอเกี่ยวกับใบรับรอง 2-NDFL

ในหัวข้อเดียวกัน